La caída del petróleo es una noticia positiva, pero deteriora la solvencia del sector energético y avanza una nueva ronda de quiebras soberanas.

Los principales índices bursátiles se mueven en las últimas semanas al ritmo que marca el precio del petróleo, provocando así fuertes caídas con las bajadas del barril y repuntes con la subida, en un contexto de elevada volatilidad financiera.

La cotización internacional del crudo se ha hundido más de un 70% en el último año y medio, pero lo que, a priori, podría parecer algo bueno, centra hoy las preocupaciones de muchos inversores. ¿Cómo es posible esta divergencia de criterios?

El petróleo barato constituye una excelente noticia para la mayoría de países desarrollados y, por tanto, para el conjunto de la economía mundial, ya que reduce muchos los costes de producción, mejorando la competitividad de las empresas, y rebaja la gasolina y la factura energética a los consumidores.

En concreto, la caída del petróleo beneficia al 75% de la economía del planeta, puesto que la mayoría de grandes potencias son importadoras netos de crudo. En una reciente nota, Bank of America señala que este abaratamiento supone una de las "mayores transferencias de riqueza de la historia de la humanidad", de unos 3 billones de dólares al año desde los países productores al conjunto de los consumidores globales.

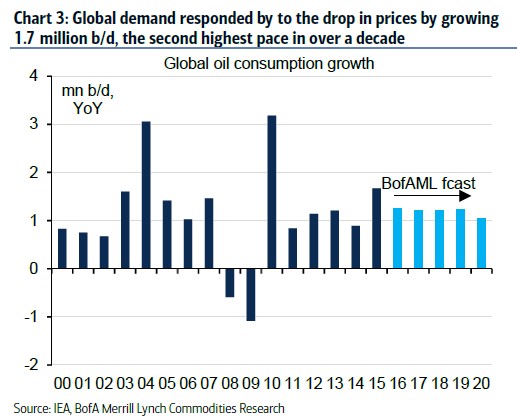

De hecho, la actual senda de precios bajos ayudará a impulsar la demanda de petróleo en los próximos años sin necesidad de que el petróleo suba de forma sustancial. Y ello, gracias a que existe una gran capacidad de producción instalada.

Petroleras y bancos

Sin embargo, este fenómeno también tiene su lado negativo. El efecto más evidente y directo radica en las abultadas pérdidas que ha empezado a registrar el sector energético, con las grandes petroleras mundiales a la cabeza. Muchas de estas compañías se endeudaron de forma significativa para llevar a cabo proyectos de exploración y extracción de crudo y gas en base a unas perspectivas de precio que no se han cumplido.

Muchos de esos proyectos ya se han parado y, de hecho, las petroleras han empezado a recortar gastos y plantillas, pero el riesgo de fondo radica en que el sector acabe impagando parte de sus elevadas deudas, con el consiguiente agujero en los bancos acreedores, de ahí que el sistema financiero también haya sufrido turbulencias.

Pese a ello, la exposición al sector energético no es, ni de lejos, comparable al del mercado inmobiliario durante el anterior pinchazo. En EEUU, por ejemplo, se estima que la exposición de los grandes bancos oscila entre el 1% y el 6% de sus balances y, además, los problemas de insolvencia se concentran en las petroleras pequeñas y medianas, no en las grandes compañías, pero aún así supone un factor de incertidumbre.

El principal temor de los inversores, sin embargo, radica en que esa cadena de impagos acaba cortocircuitando el mercado de deuda corporativa estadounidense, donde se financian muchas compañías, y cuyo tamaño sí es mucho mayor, próximo a los 2 billones de dólares. Es decir, el miedo en este caso no deriva tanto del precio del petróleo como de su efecto contagio, es decir, sus consecuencias colaterales.

Países productores y deuda pública

Por otro lado, a esto se le suma el impacto que tiene la caída del crudo sobre las finanzas de los países productores, hasta el punto de poner en riesgo su solvencia. Algunas economías emergentes dependen en gran medida del precio del crudo y si éste no se recupera, sus gobiernos deberán afrontar drásticos ajustes presupuestarios y reformas para salir de su particular atolladero.

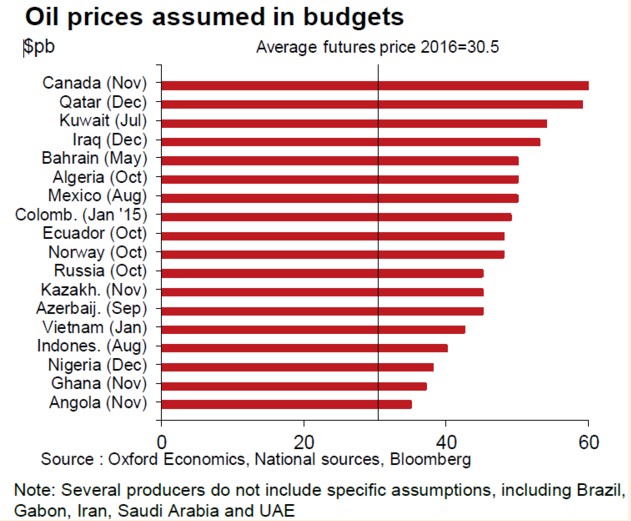

En este sentido, los principales exportadores han elaborado suspresupuestos para 2016 tomando como base un precio medio del crudo hasta un 55% superior al actual.

Y como esta materia prima representa buena parte de sus ingresos fiscales, son numerosos los estados que registrarán fuertes déficits públicos y aumentos sustanciales de deuda.

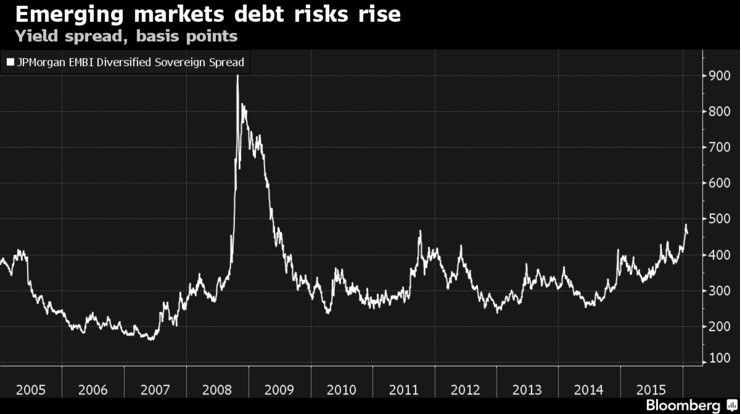

Además, el petróleo condiciona el propio PIB del país, lo cual, unido a la caída generalizada de las materias primas, se traducirá en menor crecimiento y, en el peor de los casos, fuertes recesiones económicas. Los casos de Rusia, Venezuela o Brasil son algunos de los más destacados. Como consecuencia, el riesgo de impago en las potencias emergentes se ha disparado en los últimos meses.

Venezuela concentra casi todas las papeletas para entrar en default, pero no es el único. El Banco Mundial y Fondo Monetario Internacional (FMI) ya se están preparando para una nueva rondas de rescates soberanos y préstamos de asistencia a algunas gobiernos, como Brasil, Nigeria, Ecuador o la propia Rusia, mientras las agencias de rating se afanan en recortar sus notas crediticias.

En la anterior etapa de desplomes del petróleo, en los años 80, un total de17 de los 25 grandes productores de crudo terminaron impagando de una u otra forma sus deudas.

En la anterior etapa de desplomes del petróleo, en los años 80, un total de17 de los 25 grandes productores de crudo terminaron impagando de una u otra forma sus deudas.

El contexto actual es diferente en muchos aspectos, ya que los tipos de interés en EEUU siguen en niveles mínimos, las reservas de divisas de los exportadores son mucho más elevadas, la deuda pública emitida en moneda local también es superior, lo cual limita el impago de deuda externa, y algunos gobiernos están más preparados para realizar los ajustes necesarios con el fin de evitar la remida quiebra.

Sin embargo, también cabe señalar que el peso y la importancia de los emergentes es hoy mayor que entonces, de modo que su caída podría suponer un impacto superior sobre el conjunto del crecimiento mundial, incluyendo a las potencias desarrolladas. De ahí, precisamente, que el petróleo sea visto en la actualidad como un indicador sobre la evolución de la economía global y que sus subidas y bajadas acaben reflejándose en los principales indicadores bursátiles.

No hay comentarios:

Publicar un comentario