COMENTARIO: Una nueva opinión sobre la economía china. Una más, que si se cae estrepitosamente, que si un aterrizaje suave, que si los cambios internos, etc. Lo cierto es que la economía china se está ralentizando y detrás de ella la economía mundial especialmente las ventas (y en consecuencia los precios) de las commodities. Unido a la caída del precio del barril de petroleo -con lo que significa en materia de movimiento de flujos mundiales-, el crecimiento de la economía mundial no pareciera alcanzar las cifras que se estimaban.

S. MCCOY

RBS le da la puntilla a China (y al mundo): vamos directos al abismo. En apenas 15 diapositivas, sus economistas hacen una cruda descripción de la verdadera situación económica del país y de sus implicaciones a nivel mundial.

Marcus Wright, economista jefe de RBS, acaba de publicar una presentación de apenas 15 diapositivas absolutamente demoledora sobre China.

Su tesis principal es que la segunda economía del planeta está abocada a un aterrizaje duro o ‘hard landing’, y que más nos vale irnos preparando para las consecuencias a nivel mundial de dicha posibilidad (algo que, por cierto, los principales socios comerciales del gigante asiático, como Corea del Sur, están comenzando a sentir ya en sus carnes, como prueban los últimos datos de comercio exterior).

En su opinión…

las cifras de crecimiento publicadas por sus autoridades son falsas: están más cerca del 3-4% que del 7% oficial;

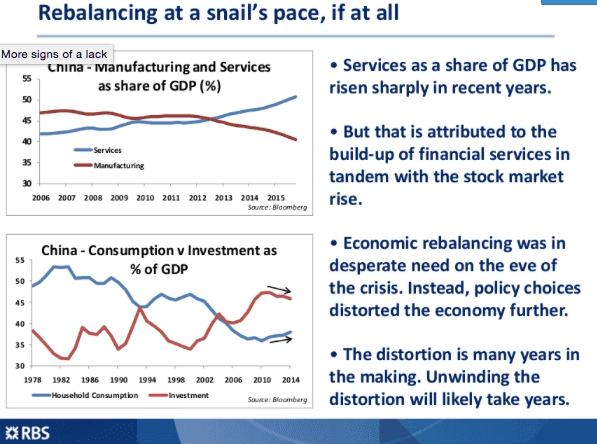

el tan necesario rebalanceo desde la inversión al consumo no se está produciendo al ritmo que sería conveniente: la primera sigue siendo crucial, y el exceso de capacidad va a pesar sobre sus posibilidades de contribuir al desarrollo futuro del país. Todos los indicadores de actividad industrial e infraestructuras, como consumo eléctrico, cemento o acero, se están colapsando; los precios de producción están bajo mínimos. Esto, unido a la debilidad de su divisa, traerá vientos desinflacionarios al conjunto del planeta invalidando la acción de los bancos centrales;

el tan necesario rebalanceo desde la inversión al consumo no se está produciendo al ritmo que sería conveniente: la primera sigue siendo crucial, y el exceso de capacidad va a pesar sobre sus posibilidades de contribuir al desarrollo futuro del país. Todos los indicadores de actividad industrial e infraestructuras, como consumo eléctrico, cemento o acero, se están colapsando; los precios de producción están bajo mínimos. Esto, unido a la debilidad de su divisa, traerá vientos desinflacionarios al conjunto del planeta invalidando la acción de los bancos centrales;

y, por si fuera poco, ha surgido en los últimos años un problema adicional inexistente con anterioridad: el aumento disparatado del endeudamiento público y privado. Aunque la demanda de crédito bancario se ha reducido salvajemente en los últimos dos años pese a la significativa caída de los tipos de interés, se ha visto compensada con creces por el aumento de las emisiones de bonos, que "en muchos casos supone poner dinero bueno sobre malo y solo sirve para refinanciar las deudas ya existentes", Wright 'dixit'.

Unan a todo eso la, desde su punto de vista, reactiva, descoordinada y errática política monetaria y fiscal de sus dirigentes y las condiciones para el desastre están servidas. Su empeño por poner puertas al campo de losmercados, terreno que ellos mismos se encargaron de abonar, está chocando con la imposibilidad de soplar -apertura- y sorber -control- a la vez. Una ecuación de difícil solución intermedia.

Unan a todo eso la, desde su punto de vista, reactiva, descoordinada y errática política monetaria y fiscal de sus dirigentes y las condiciones para el desastre están servidas. Su empeño por poner puertas al campo de losmercados, terreno que ellos mismos se encargaron de abonar, está chocando con la imposibilidad de soplar -apertura- y sorber -control- a la vez. Una ecuación de difícil solución intermedia.

¿Está todo perdido? No, a juicio del autor. Si el país liberalizara su economía real y financiera, por una parte, saneara la banca, por otra, y, finalmente, acometiera las reformas necesarias, podría evitar el repetir una situación similar a la vivida por otras naciones con exceso de inversión y deuda en el pasado, caso de Japón. No hace falta que les recuerde la travesía por el desierto del país del Sol Naciente en las últimas dos décadas y media. Y lo que te rondaré, nipona.

Sin embargo, las probabilidades que asigna a tal posibilidad son casi nulas, lo que tendrá tremendas consecuencias en términos de crecimiento, comercio internacional, precios, tipos de interés y comportamiento de los distintos activos financieros. Casi nada. Está comprobado que, a día de hoy, cuandoChina estornuda, el mundo se constipa.

Sin embargo, las probabilidades que asigna a tal posibilidad son casi nulas, lo que tendrá tremendas consecuencias en términos de crecimiento, comercio internacional, precios, tipos de interés y comportamiento de los distintos activos financieros. Casi nada. Está comprobado que, a día de hoy, cuandoChina estornuda, el mundo se constipa.

Suele ser una tradición que el club de los agoreros vaya incorporando nuevos miembros en la medida en que los peores pronósticos se cumplen. RBS no es una excepción. Sin embargo, la claridad con la que expone sus ideas y la convicción con que sus economistas las defienden deben ser tenidas en cuenta.

El caso de China es importante para nuestro país en el sentido que impulsa a la baja el precio de la soja, y por ende los ingresos, y para mantener el precio en niveles altos se vuelve a depender del resultado de cosechas en otros países, con lo aleatorio que ello es. Esto es un problema que podría ser mitigado si el precio de los combustibles fósiles reflejara en nuestro país la evolución de los mismos a nivel mundial, es decir a la baja. Pero no es así y, como es tradicional (la Argentina es un país muy tradicional), son los sectores productivos y los asalariados los que continúan engrosando las ganancias de las grandes empresas y los bancos; y sosteniendo los costos de la corrupción y del Estado elefantiásico.

En fin, que aquí va una nueva opinión sobre China, que como las otras, en líneas generales puede ser acertada. por Juan Enrique García Pérez.

S. MCCOY

RBS le da la puntilla a China (y al mundo): vamos directos al abismo. En apenas 15 diapositivas, sus economistas hacen una cruda descripción de la verdadera situación económica del país y de sus implicaciones a nivel mundial.

Marcus Wright, economista jefe de RBS, acaba de publicar una presentación de apenas 15 diapositivas absolutamente demoledora sobre China.

Su tesis principal es que la segunda economía del planeta está abocada a un aterrizaje duro o ‘hard landing’, y que más nos vale irnos preparando para las consecuencias a nivel mundial de dicha posibilidad (algo que, por cierto, los principales socios comerciales del gigante asiático, como Corea del Sur, están comenzando a sentir ya en sus carnes, como prueban los últimos datos de comercio exterior).

En su opinión…

las cifras de crecimiento publicadas por sus autoridades son falsas: están más cerca del 3-4% que del 7% oficial;

el tan necesario rebalanceo desde la inversión al consumo no se está produciendo al ritmo que sería conveniente: la primera sigue siendo crucial, y el exceso de capacidad va a pesar sobre sus posibilidades de contribuir al desarrollo futuro del país. Todos los indicadores de actividad industrial e infraestructuras, como consumo eléctrico, cemento o acero, se están colapsando; los precios de producción están bajo mínimos. Esto, unido a la debilidad de su divisa, traerá vientos desinflacionarios al conjunto del planeta invalidando la acción de los bancos centrales;

el tan necesario rebalanceo desde la inversión al consumo no se está produciendo al ritmo que sería conveniente: la primera sigue siendo crucial, y el exceso de capacidad va a pesar sobre sus posibilidades de contribuir al desarrollo futuro del país. Todos los indicadores de actividad industrial e infraestructuras, como consumo eléctrico, cemento o acero, se están colapsando; los precios de producción están bajo mínimos. Esto, unido a la debilidad de su divisa, traerá vientos desinflacionarios al conjunto del planeta invalidando la acción de los bancos centrales;y, por si fuera poco, ha surgido en los últimos años un problema adicional inexistente con anterioridad: el aumento disparatado del endeudamiento público y privado. Aunque la demanda de crédito bancario se ha reducido salvajemente en los últimos dos años pese a la significativa caída de los tipos de interés, se ha visto compensada con creces por el aumento de las emisiones de bonos, que "en muchos casos supone poner dinero bueno sobre malo y solo sirve para refinanciar las deudas ya existentes", Wright 'dixit'.

Unan a todo eso la, desde su punto de vista, reactiva, descoordinada y errática política monetaria y fiscal de sus dirigentes y las condiciones para el desastre están servidas. Su empeño por poner puertas al campo de losmercados, terreno que ellos mismos se encargaron de abonar, está chocando con la imposibilidad de soplar -apertura- y sorber -control- a la vez. Una ecuación de difícil solución intermedia.

Unan a todo eso la, desde su punto de vista, reactiva, descoordinada y errática política monetaria y fiscal de sus dirigentes y las condiciones para el desastre están servidas. Su empeño por poner puertas al campo de losmercados, terreno que ellos mismos se encargaron de abonar, está chocando con la imposibilidad de soplar -apertura- y sorber -control- a la vez. Una ecuación de difícil solución intermedia.¿Está todo perdido? No, a juicio del autor. Si el país liberalizara su economía real y financiera, por una parte, saneara la banca, por otra, y, finalmente, acometiera las reformas necesarias, podría evitar el repetir una situación similar a la vivida por otras naciones con exceso de inversión y deuda en el pasado, caso de Japón. No hace falta que les recuerde la travesía por el desierto del país del Sol Naciente en las últimas dos décadas y media. Y lo que te rondaré, nipona.

Sin embargo, las probabilidades que asigna a tal posibilidad son casi nulas, lo que tendrá tremendas consecuencias en términos de crecimiento, comercio internacional, precios, tipos de interés y comportamiento de los distintos activos financieros. Casi nada. Está comprobado que, a día de hoy, cuandoChina estornuda, el mundo se constipa.

Sin embargo, las probabilidades que asigna a tal posibilidad son casi nulas, lo que tendrá tremendas consecuencias en términos de crecimiento, comercio internacional, precios, tipos de interés y comportamiento de los distintos activos financieros. Casi nada. Está comprobado que, a día de hoy, cuandoChina estornuda, el mundo se constipa.Suele ser una tradición que el club de los agoreros vaya incorporando nuevos miembros en la medida en que los peores pronósticos se cumplen. RBS no es una excepción. Sin embargo, la claridad con la que expone sus ideas y la convicción con que sus economistas las defienden deben ser tenidas en cuenta.

No hay comentarios:

Publicar un comentario